Síguenos en | ![]()

![]()

¿Y si tu red de amigos en Facebook determinara que te dieran un préstamo?

La semana pasada una startup británica llamada Score Assured, dedicada al sector inmobiliario, generó varios titulares en prensa por el particular servicio que presta: si el usuario lo consiente, el servicio escanea su Facebook (junto a otras redes sociales) y le indica al casero la probabilidad de que el potencial inquilino pague el alquiler.

Es decir, un joven de veinti-pocos años quiere alquilar una casa. Dada su edad, su todavía escaso historial crediticio hace difícil valorar hasta dónde puede asumir obligaciones de pago como un alquiler. Sin embargo, su amplia vida digital proporciona muchas pistas sobre su nivel de gastos e ingresos o el de sus amistades. Por tanto, cuando el dueño de la casa que quiere alquilar tiene dudas sobre si podrá pagar o no el alquiler, le pide un análisis de su historial digital para hacerse una idea y tomar una decisión más informada.

¿Ciencia ficción? No, realidad. Nuestros perfiles digitales no hacen más que crecer, y un poco, más un poco, más un poco, hacen un mucho. Y ese mucho sirve tanto para conocer nuestro género cinematográfico preferido o en qué época del año andamos más sobrados económicamente. Y si una información es útil para muchas empresas, no lo va a ser menos la otra.

En cualquier caso, si bien el servicio comentado ha levantado no poca polvareda, para poder funcionar requiere que el usuario, es decir el potencial inquilino, consienta voluntariamente el escaneo de sus redes sociales. Ahora bien, ¿y si una red social en la que 1/7 parte de la humanidad ya está dada de alta usara la ingente cantidad de datos que tiene sobre nosotros para algo similar, aprovechando el consentimiento otorgado inicialmente al darnos de alta? Sí, nos referimos a Facebook y lo que nos depara el futuro, ya presente, en cuanto al uso de nuestros datos.

El 5 de mayo de 2016, Facebook modificaba su Platform Policy, las condiciones que determinan el uso de la plataforma y sus datos por parte de los desarrolladores, para añadir lo siguiente:

Ese cambio, detectado gracias al Boletín de Términos y Condiciones, suponía añadir un apartado 15 a la sección relativa a la «Protección de los Datos». El nuevo párrafo viene a decir que cualquier desarrollador que use la plataforma de Facebook, no debe obtener datos de sus usuarios para luego decidir, de acuerdo a esa información, sobre la idoneidad del usuario, la aceptación o rechazo de la solicitud de algo (un crédito, quizá) o el nivel de interés que se cobrará al usuario por un préstamo.

Por tanto, el lenguaje de esa nueva cláusula parece estar muy enfocado a entidades financieras («interest» y «loan») y aseguradoras («eligibility» y «application»). Además, teniendo en cuenta dónde se ubica (el apartido 14 habla de apps que usan los datos de amigos para establecer conexiones sociales), parece venir a decir:

«Si eres entidad financiera/aseguradora cuya app capta datos de usuarios de Facebook, como por ejemplo sus amistades, no uses esa información para determinar si es idóneo para un seguro, si aceptarás o no su solicitud de crédito o qué interés le aplicarás cuando pida un préstamo.»

¿Pero algo así ya estaba ocurriendo? Sí, y mayormente en la industria financiera a través de Big Data usado de verdad. Gracias a ello se ha demostrado que por ejemplo en préstamos a estudiantes, un mayor número de direcciones postales en su perfil supone más posibilidades de que pague. Ahora bien, si las direcciones postales son numerosas y además cambian muy habitualmente, las opciones de pago de ese individuo disminuyen.

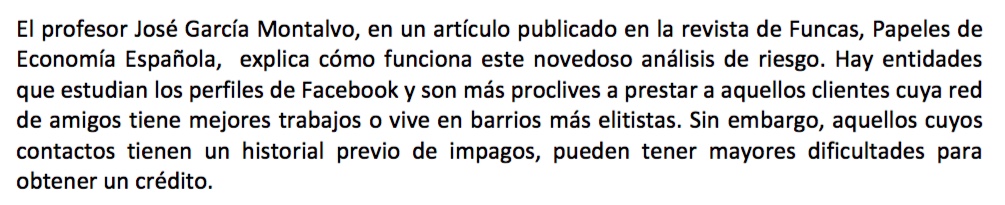

Otro ejemplo se muestra en el artículo «¿Puede Facebook ayudarnos a conseguir un crédito?», que señala lo siguiente:

Por no hablar de las empresas que ya se dedican a ello, como Kreditech.

Por tanto, si aplicamos las mismas técnicas de Big Data en el que seguramente sea el mayor contenedor de datos personales del planeta, Facebook, está claro que será útil para algo más que recomendarnos los nuevos niveles de Candy Crush. Las compañías lo saben y Facebook también.

Dicho esto, podemos estar contentos que Facebook limite esos usos, ¿verdad? Sí… pero ahora viene el posible truco.

Si Facebook en mayo de 2016 impedía que entidades aseguradoras y/o financieras usaran los datos de los usuarios de la red social para determinar un tipo de interés o nuestra idoneidad para un préstamo, ¿por qué en agosto de 2015 obtuvo una patente en EE.UU. que justo le permite hacer eso?

O lo que es lo mismo, esa patente señala cómo Facebook puede analizar una red de amigos para en función de ese análisis, autorizar al usuario en un sentido o en otro. Por tanto la patente parece estar pensada para cuestiones relativas a la autenticación y detección de spam.

Sin embargo, la particularidad está en uno de los ejemplos indicados en la patente, ya que según el mismo esa patente permitiría por ejemplo que Facebook dejara analizar a un banco mi red de amigos cuando pida un préstamo. Si demasiados de mis amigos tuvieran un historial crediticio malo, eso podría suponer que se rechazara mi petición (aunque quizá mi nivel de crédito sea el adecuado).

A la vista de esos dos movimientos, surgen la dudas:

A) ¿Impide ahora Facebook a los bancos lo señalado, de forma que pueda ser el único que gestione ese uso de la información? Al fin y al cabo ya usa nuestra información para la comercialización de anuncios, quizá un nuevo modelo de negocio pudiera ser éste.

B) En realidad, ¿impide ahora ese tipo de prácticas ya que no le parecen adecuadas? Después de todo, ha tenido casi un año para probar el sistema, aunque sea a pequeña escala. Y ya sabemos lo mucho que a Facebook le gusta experimentar sin comentar lo experimentado.

C) ¿O quizá lo ha patentado y bloqueado en sus condiciones para impedir que otras startups, en EE.UU., hagan algo similar en el futuro? Definitivamente la patente le reserva la opción de hacerlo ella misma, si así lo entiende adecuado.

Sea como sea, una cosa es que Facebook permita que los anunciantes me teledirijan publicidad con precisión cuasi milimétrica, dado el gran volumen de datos disponibles, y otra es que se quiera introducir en el sector de la información para entidades financieras que permiten evaluar el riesgo de un deudor. Algo así como un Bureau de crédito, como la entidad pública CIRBE (Central de Información de Riesgos del Banco de España).

Ahora bien, da la sensación que esa nueva «funcionalidad» no sería precisamente fácil de vender a los usuarios.

En cualquier caso, si nos ponemos en la situación de que algo así pueda llegar a ocurrir, ¿cómo se plantearía y qué problemas podrían surgir para llevarlo a la práctica?

En primer lugar, deberíamos saber cómo Facebook pretendería actuar, ¿lo dejaría en manos del usuario, vendería a terceros esos datos o permitiría a las entidades hacer una consulta puntual? Algo en plan: tal persona pide un préstamo, el banco considera que necesita más información que la presentada por esa persona, acude a Facebook para extraer más datos relacionados con el individuo (por ejemplo su círculo de amigos más cercano).

Algo así podría presentar un serio problema discriminatorio, ya que la decisión final sobre la aceptación o no de ese crédito quizá se deba a mi círculo de amigos, a la zona dónde vivo o a los empleos de mis conocidos. Lo que en la práctica puede condicionar a un grupo de personas de forma desproporcionada.

En segundo lugar, Facebook debería ser muy transparente sobre el uso de mis datos para una finalidad como la comentada. Obviamente la Política de Datos actual nada dice sobre ese tipo de usos. Pero de poner en marcha algo así, estaría introduciendo un servicio de información sobre solvencia patrimonial y crédito. Algo que de acuerdo al artículo 29.1 de la Ley Orgánica 15/1999 de Protección de Datos, requería con carácter general el consentimiento del interesado. Y uno con letras muy grandes.

A ello se sumarían otras obligaciones informativas, de acceso y veracidad de los datos.

Por otro lado, aunque una práctica como ésta no suene muy bien a priori y tenga serias dificultades legales a las que enfrentarse, no debe ser descartada por sistema. No en todos los países es fácil para alguien acreditar un historial crediticio. De modo que la información derivada de nuestro historial digital, puede ser un indicador válido. De ahí compañías como Lenddo, que intenta reinventar el crédito al consumidor mediante el uso de datos no habituales para la concesión de crédito en economías emergentes alrededor del mundo.

En resumen, Facebook ha patentando un sistema que permitiría a un banco analizar nuestra red de amigos y de acuerdo a esa información, obtener un elemento más para valorar si nos da o no un crédito. Casi al año de eso, Facebook prohíbe a entidades financieras y relacionadas explotar los datos de sus usuarios para determinar el tipo de interés en un préstamo o la idoneidad de un usuario cuando presente una solicitud. ¿Es casualidad que lo impida ahora a terceros, teniendo en cuenta que se aseguró realizar algo muy parecido antes?

Hoy por hoy Facebook no usa nuestra información para algo como lo descrito (que se sepa). Si quisiera hacerlo debería cambiar aspectos varios y sin duda generaría ruido. Ahora, bien ya existen empresas que recurren a esa información para valorar justo eso, la distribución de crédito. Pero esas empresas siempre lo hacen con el consentimiento del usuario.

Lo que en cualquier caso sigue generando tremenda polémica, pero en cualquier caso valida la utilidad de este tipo de tratamientos en determinados casos y contextos.

¿Es por tanto éste el futuro que nos espera? En realidad ya es presente, de modo que quizá la pregunta sea, ¿nos acostumbraremos a este modelo? El tiempo dirá.

¡Feliz facebookeo!

—–